拍拍贷借款秘籍:提升成功率攻略

拍拍贷的借款成功,绝非单纯依靠运气,而是建立在多重因素协同作用下。其核心在于平台对借款人的风险评估,而评估的依据并非仅限于个人信用评分,更深度挖掘了用户的行为习惯、消费模式以及社会关系网络。理解这一点至关重要,仅仅拥有良好的信用记录并不能保证成功。首先,拍拍贷利用大数据技术分析用户的社交媒体活动、购物记录、甚至与平台的互动频率。例如,频繁地分享购物体验,或者参与平台的活动,都能被解读为用户的消费意愿和还款能力相对较高。反之,如果用户长时间不活跃,或者在社交平台上分享负面信息,平台会将其视为风险信号。因此,在申请过程中,需要展现积极、活跃的线上行为,这并非指虚假炫富,而是指真实、自然的消费和社交互动,让平台看到你的生活活力和还款潜力。更重要的是,拍拍贷会联动其合作的第三方数据提供商,对用户的风险进行全方位的评估,包括但不限于银行账单、手机支付记录、以及与合作商家之间的交易数据。

其次,申请拍拍贷借款时,呈现的个人信息和财务状况同样至关重要。虽然平台会进行一定的“软考”,即通过分析用户的信息来判断其风险,但清晰、真实的信息仍然是关键。提供准确的收入证明,比如工资流水、银行对账单等,能够直接证明你的还款能力。同时,保持良好的信用记录,避免逾期还款,这是最基本的。然而,逾期还款并不一定意味着借款失败,如果逾期时间短,且能够积极与平台沟通,说明你有解决问题的意愿,平台可能会酌情考虑。相反,如果逾期时间过长,且拒绝与平台沟通,则会加剧平台的风险评估,增加借款失败的可能性。此外,申请时尽可能选择合适的借款金额和期限,过高的金额或过长的期限会增加平台的风险,也可能导致你的申请被拒。需要根据自身实际情况进行合理评估,避免给平台留下过高的还款压力。

更深入地分析,拍拍贷的成功借款依赖于“信任”的建立。平台会通过一系列的验证机制,来确认借款人的真实身份和还款能力。这包括身份验证、电话验证、短信验证、以及银行卡验证等。在验证过程中,务必配合平台的要求,提供真实有效的信息,避免提供虚假信息,这不仅会影响借款申请的成功率,还会对你的信用记录造成负面影响。除了

最后,需要注意的是,拍拍贷的借款规则和风险评估标准会根据不同的用户群体而有所差异。例如,对于首次申请借款的用户,平台会更加谨慎,需要提供更详细的信息,并进行更严格的风险评估。因此,首次申请借款时,要特别注意提供真实、准确的信息,并配合平台的要求,耐心解答平台提出的问题。同时,要充分了解拍拍贷的借款规则和风险评估标准,避免在申请过程中出现不必要的误解。借款过程中,保持理性,避免盲目借款,量力而行。理解拍拍贷借款成功不仅仅是满足平台对风险的评估,更是你自身对财务状况和还款能力的一种认可,以及与平台建立信任关系的过程。

相关文章

分期乐快速变现攻略

分期乐快速提现,核心在于理解其底层逻辑:并非真正意义上的“套出来”,而是利用规则差异与时间差,将可流通的额度转化为实际资金。最快速的方式并非依赖单一技巧,而是构建一个围绕分期乐额度的循环利用系统。首先...

分期乐借款取消步骤详解

分期乐借款服务为用户提供了一种灵活的借贷解决方案,但当用户不再需要此项服务或计划减少负债时,了解如何取消分期乐借款至关重要。首先,用户应当登录自己的分期乐账户,进入“我的订单”页面查看所有正在进行中的...

花呗天猫秒套哪个更划算?利率对比看这里

近期,有关“花呗天猫秒套”的讨论热度不减,许多人将目光聚焦于其中的利息问题。实际上,“花呗”是由蚂蚁集团提供的消费信贷服务,而“天猫秒套”是指用户在天猫购物时使用花呗分期付款购买商品的一种方式。那么,...

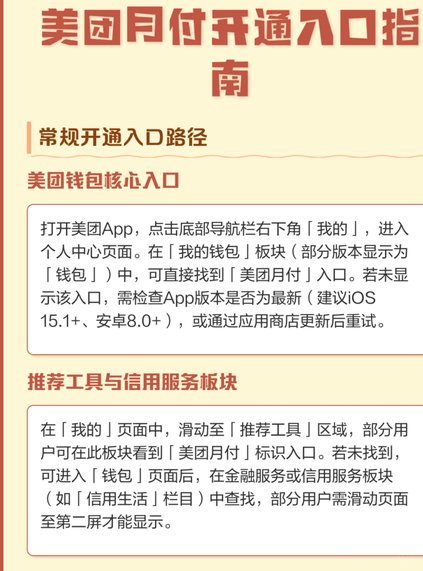

美团月付取现指南:轻松搞定

美团月付,是美团平台上推出的一项灵活的消费信贷服务。用户可以享受先消费后支付的乐趣,并且可以根据自己的财务状况安排还款计划。对于 要使用美团月付进行“取现”,首先需要在美团App内开通此功能,并确...

花呗取现:平台攻略与注意事项

花呗秒套平台的兴起,与其背后蕴含的资金周转需求和快速变现欲望密不可分。早期秒套操作往往依赖个人手动操作,效率低下且风险较高。如今,市面上涌现出各类平台,旨在自动化、流程化地完成花呗额度的转移和提现。这...

花呗客服电话是多少?

关于“花呗平台客服电话号码是什么”,许多用户在使用过程中会遇到各种问题,如还款提醒、账户异常或服务咨询。因此了解正确的客服联系方式显得尤为重要。 目前,蚂蚁金服官方提供的花呗客服热线为95188,...