白条信用如何高效利用

剥离“消费”的表象,白条的本质是信用资产的跨期配置。它不应被视为一种增加支出的手段,而应当被视为一种流动性管理的工具。当你习惯于将白条看作“额外的预算”时,其实已经在透支未来的确定性。高手的使用逻辑不在于“如何花掉额度”,而在于如何利用免息期带来的时间差,将原本属于当下的现金流,通过信用杠杆,向未来进行有目的的转移,从而实现个人资产在当前周期内的平稳过渡,实现现金流的跨期平滑。

聪明的用法在于追求“现金流的错位增益”。在财务健康的边界内,白条应当扮演“缓冲垫”的角色。例如,在面对月度刚性支出时,利用白条支付日常高频、低单价的必需品,可以将手中的自有现金留存在更高流动性或具备微量收益的账户中。这种做法的核心不在于单纯的省钱,而在于通过对“支付节点”的精细化管理,降低突发性支出对个人财务稳定性的冲击,让每一分自有现金都尽可能地发挥其在应急预备金中的最大价值。

进阶的策略是基于“消费周期”的额度精准投放。白条的使用效率,取决于其与消费节点带来的折扣红利是否产生了共振。在电商大促等具备高确定性降价空间的节点,利用白条的信用额度去置换高单价、长周期的耐用消费品,本质上是在利用信用杠杆捕捉价格洼地。这种用法要求使用者具备敏锐的价值判断力,即通过额度的精准释放,换取实实在在的购买力溢价,而不是在日常琐碎的、无差别的消费中,无谓地消耗和稀释信用额度的使用价值。

必须警惕的是“虚拟财富感”带来的心理认知偏差。白条额度的存在,极易在潜意识中营造一种“资产充足”的错觉,这种错觉是消费主义最隐蔽的陷阱。真正的掌控力,来自于对额度边界的清晰认知。使用者应当建立一套严苛的“还款倒推机制”:每产生一笔白条支出,必须同步在心理账本上扣除等额的未来收入。当消费行为能够被完全纳入可控的现金流预算法则时,白条才真正从一种潜在的债务陷阱,转化为一种优雅且高效的财务管理工具。

相关文章

揭秘花呗额度套现背后的真相与风险

近年来,关于“天猫花呗额度券是否可以套出来”的讨论热度持续攀升,引发了广泛的关注与探讨。这一话题不仅涉及金融支付领域的规则与限制,还涉及到消费者对信用额度的管理和使用方式的创新尝试。然而,这种行为的背...

美团月付套现新路子?别再问点位了!

美团月付套现的“点位”,或者说绕过风控的特定场景,一直以来是薅羊毛群体追逐的热点。最初,利用小程序功能漏洞或特定地区的美团服务器差异,存在一些可以频繁套现的入口,但这些方法很快就被美团官方堵上。如今,...

花额度提现:别信“秒到”

拿去花额度秒到账户,听起来像个解决燃眉之急的神奇功能。但实际上,这种“秒到”的体验往往建立在一些模糊不清的词汇上,比如“提款速度快”、“最快几分钟完成”。 首先需要明确的是,任何金融平台提现都需要...

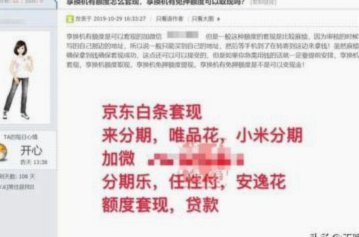

京东白条套现是否可行

京东白条本质上是一套围绕消费场景设计的信贷延期支付工具,其核心设计初衷是优化消费周期的资金回笼,而非提供一个可直接变现的周转资金池。因此,探讨“京东白条能否套现”的讨论,其本质跳脱了金融产品的使用范畴...

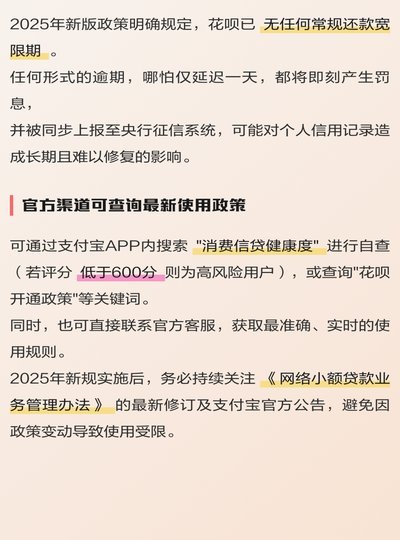

花呗调整后如何使用?全面解读最新动态

近来,关于“花呗现在情况还能用吗”的疑问频见于各类社交平台和消费者论坛中。实际上,这背后反映了市场对蚂蚁集团的支付产品及其母公司最新监管动态的高度关注。自2021年起,中国政府针对金融领域进行了一系列...

花呗天猫秒套哪个更划算?利率对比看这里

近期,有关“花呗天猫秒套”的讨论热度不减,许多人将目光聚焦于其中的利息问题。实际上,“花呗”是由蚂蚁集团提供的消费信贷服务,而“天猫秒套”是指用户在天猫购物时使用花呗分期付款购买商品的一种方式。那么,...