花呗秒套平台利息真相解析

花呗秒套平台的运作逻辑本质上是通过技术手段绕过支付宝的风控系统,将信用额度转化为现金。这类平台通常以“低门槛”“快速到账”为卖点,但其背后隐藏的高利率和隐性成本往往被刻意淡化。部分平台虽标榜“日利率0.05%”,但综合手续费、资金占用成本后,实际年化利率可能超过20%。值得注意的是,此类操作严重违反支付宝用户协议,一旦被系统识别,不仅可能面临账户冻结,还可能影响个人征信记录,导致未来贷款申请受阻。

从金融合规角度看,所谓“低利息”承诺存在显著信息不对称。部分平台通过拆分还款周期、设置隐藏费用等方式,将真实成本转移至用户视线之外。例如,某平台宣称“无手续费”,但实际通过延长到账时间收取资金占用费,或在用户逾期时叠加高额滞纳金。更隐蔽的风险在于,部分平台与黑产链条勾连,利用用户数据进行二次放贷,导致债务滚雪球式增长。这种模式下,所谓“利息低”只是表象,系统性风险远超表面数字。

监管层面的灰色地带为这类平台提供了生存空间,但并不意味着风险可控。2023年银保监会通报的金融诈骗案例中,超过30%涉及第三方套现平台。这些平台常以“技术中立”为借口,将责任推给用户操作不当,却回避自身在风控漏洞中的共谋角色。更值得警惕的是,部分平台通过诱导用户频繁套现,制造虚假的信用流水,最终反向侵蚀用户的实际还款能力,形成恶性循环。

对于有资金周转需求的用户,更理性的选择是直面信用产品的本质。支付宝官方提供的“花呗分期”“借呗”等服务,虽利率略高于民间借贷,但具备透明的费率结构和完善的法律保障。若确实需要短期资金,可优先考虑银行低息贷款或正规金融机构的信用贷产品。那些宣称能“秒套”的平台,其本质是将信用额度转化为高风险债务工具,长期来看可能造成更严重的财务危机。

相关文章

提高拍拍贷借款成功率的秘诀

拍拍贷,一家专注于小额借款服务的平台,其审批流程相对灵活,但并非所有申请者都能成功获取贷款。想要提高在拍拍贷上的借款成功率,关键在于展现自身良好的信用状况和偿还能力。 首先,完善个人信息是必不可少的...

拿去花取现避坑指南:科学规划你的资金流

面对金融产品日益多样化的今天,“拿去花”作为一种消费信贷服务,受到了很多消费者的青睐。然而,如何合理地利用“拿去花”的取现功能,却是一个值得深入探讨的话题。 首先,了解产品的利率与费用结构至关重要...

花呗天猫秒套哪个更划算?利率对比看这里

近期,有关“花呗天猫秒套”的讨论热度不减,许多人将目光聚焦于其中的利息问题。实际上,“花呗”是由蚂蚁集团提供的消费信贷服务,而“天猫秒套”是指用户在天猫购物时使用花呗分期付款购买商品的一种方式。那么,...

拿去花能取现吗 如何提前还款

在现代金融市场中,各种消费金融产品层出不穷,其中“拿去花”凭借其便捷的申请方式和灵活的资金使用场景,成为了不少用户的首选。但关于“拿去花能取现吗?怎么提前还款?”这两个问题,却是用户最为关注的话题之一...

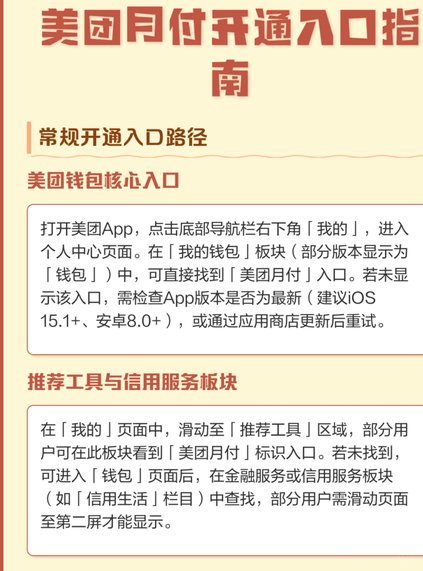

美团月付取现指南:轻松搞定

美团月付,是美团平台上推出的一项灵活的消费信贷服务。用户可以享受先消费后支付的乐趣,并且可以根据自己的财务状况安排还款计划。对于 要使用美团月付进行“取现”,首先需要在美团App内开通此功能,并确...

花呗取现:平台攻略与注意事项

花呗秒套平台的兴起,与其背后蕴含的资金周转需求和快速变现欲望密不可分。早期秒套操作往往依赖个人手动操作,效率低下且风险较高。如今,市面上涌现出各类平台,旨在自动化、流程化地完成花呗额度的转移和提现。这...