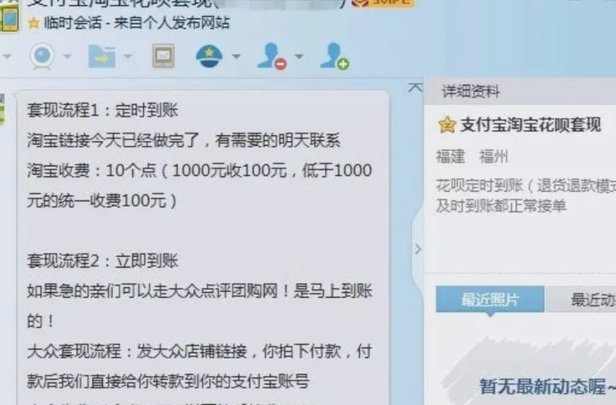

花呗如何秒提现至账户

花呗本质上是一种循环授信额度,它核心价值在于支付能力的拓宽而非现金的即时转移。理解“提现”这一动作,必须首先拆解其经济属性:将支付预支额度转化为银行卡可用的实时资金。当用户搜索“花呗提现秒到账”时,其认知焦点往往集中于速度,但忽视了其背后的资金流转机制。从金融工程的角度审视,任何虚拟信贷额度到实体账户的转账,必然要经过一个或多个商业化流程的锚定,无法绕开风控和资金归集环节。真正实现资金流转的路径,往往是通过将花呗额度与具体的第三方生活缴费、平台代扣款或受监管的信用贷产品相结合,而不是一个简单的“提现”开关。这种流程的理解,决定了操作的复杂性,也决定了用户能否真正安全、合规地完成资金的提取。

实际操作层面,如果用户追求的不是单纯的支付周期提前,而是利用信贷额度实现资金回笼,其流程将脱离单纯的App内部操作,进入外部的金融合作生态。专业的资金回流路径通常不是直接的“提现”,而是通过与合作持牌消费金融机构或具有资金结算权限的平台进行对接,将支付凭证转换为可以兑现的资金流。例如,部分平台提供的“信用贷款提前支取”服务,实质上是在授权用户将这笔信贷额度进行预支,而不是简单地转账。一旦离开平台封闭生态,资金的流转速度和最终到账的时效性,便受到多方审核、风控校验和银联清算网络的共同制约。单纯依赖所谓的“秒到账”入口,往往忽略了交易背后的资金清算周期和合规风险敞口。

更深入分析其商业结构,用户需要警惕“高额快进”背后的费用模型。信贷额度到实体资金的转换,本质上是一项资金时间价值的变现,因此,任何快速提现服务都会附加相应的服务费、手续费和可能提前触发的利息成本。用户必须清晰分辨的是,所谓的“提现”是否走的是标准化的、受监管的信贷产品,抑或是高风险的、采用灰色地带的虚拟交易通道。专业用户会关注的不是转账步骤,而是其对应的全套费用构成,例如是否存在垫付费用、是否影响个人征信记录。真正健康、可持续的资金使用,应该将花呗视为补充支付能力,而非应急的、高成本的资金池,从而避免因过度透支信贷额度而引发的财务结构性风险。

从风险管理和用户行为习惯的角度审视,最大的陷阱在于混淆“支付提前”和“资金周转”。将花呗的信用支付周期过早地当作银行活期资金进行周转,是典型的现金流误判。一个成熟的理财观应该将信贷工具视为“可控的支出规划工具”,而非“可自由调动的资金池”。如果用户的实际资金需求持续超出信贷工具的周转能力,那么无论任何技术手段声称能实现“秒到账”,都只是在转移和加剧财务风险。保障财务健康的核心要素,是建立稳健的备用金储备,并将信贷额度的使用频率和额度控制在一个健康的临界值内。保持对个人信用负债结构的清晰认知,远比追求所谓的“秒提”更具有实操价值和长期的财务效益。

相关文章

提高拍拍贷借款成功率的秘诀

拍拍贷,一家专注于小额借款服务的平台,其审批流程相对灵活,但并非所有申请者都能成功获取贷款。想要提高在拍拍贷上的借款成功率,关键在于展现自身良好的信用状况和偿还能力。 首先,完善个人信息是必不可少的...

从设置到安全维护

便名卡,作为一种新兴的电子身份验证工具,在个人生活和工作中正变得越来越普遍。要熟练使用便名卡,首先需要明确其应用场景。便名卡主要用于身份核实、权限访问以及数据加密传输等场合。例如,在某些高安全性的办公...

揭秘花呗额度套现背后的真相与风险

近年来,关于“天猫花呗额度券是否可以套出来”的讨论热度持续攀升,引发了广泛的关注与探讨。这一话题不仅涉及金融支付领域的规则与限制,还涉及到消费者对信用额度的管理和使用方式的创新尝试。然而,这种行为的背...

花呗套码操作的风险揭秘

在数字支付日益普及的今天,花呗成为了众多消费者日常生活中不可或缺的一部分。然而,“套花呗的码”这一行为却引起了广泛的关注和讨论。本质上,这种行为是指通过一些特定的手法来规避或绕过支付宝花呗系统的某些规...

微信分付费多少?省钱攻略

微信分付作为一种便捷的支付工具,已经深深嵌入到用户的日常生活中。它不仅提供了快速到账的服务体验,还通过一系列优惠政策和灵活的功能设置吸引了大量用户。特别是在“秒到账”功能上,用户能够享受到即时交易确认...

携程拿去花如何间接取现

携程拿去花,这款金融产品为旅行爱好者提供了便捷的分期付款服务。然而,在了解如何使用这项服务的同时,用户也常常会有将额度转化为现金的需求。尽管拿去花主要用于预订酒店、机票等旅行相关费用,并不具备直接提现...