分期乐购物额度变现指南:如何将虚拟信用转化为现金?

分期乐的购物额度提现机制本质上是将虚拟信用额度转化为可支配资金的过程,其核心逻辑在于平台对用户信用资产的再分配。用户需通过绑定银行卡或第三方支付工具完成资金划转,但需注意平台对提现比例的限制。例如,部分用户反馈额度提现存在50%的硬性门槛,这与平台风控策略密切相关。实际操作中,用户可通过分期乐APP内"我的额度"页面发起提现申请,系统会根据账户活跃度、消费记录等维度动态评估提现额度。值得注意的是,提现行为可能影响后续信用评估,需谨慎操作。

在额度提现过程中,用户需明确区分"购物额度"与"现金分期"两种产品形态。前者本质上是信用额度的可视化呈现,后者则是将额度转化为固定金额的贷款产品。二者在提现规则上存在本质差异,前者通常支持按需提取,后者则需提前申请并支付利息。部分用户误将购物额度视为现金账户,导致提现失败,这源于对平台产品设计逻辑的误解。建议用户在提现前仔细阅读《额度使用协议》,明确不同额度类型的使用场景与限制条件。

平台对提现频率和金额的管控往往基于用户信用评分体系。例如,连续三个月未使用额度的账户可能被限制提现功能,而高频次提现的用户可能面临额度调降。这种机制设计旨在防范套利行为,同时维护平台资金安全。实际案例显示,部分用户通过设置固定消费周期(如每月5日进行小额提现)可维持额度活跃度,但需避免短期内集中提现导致系统风控拦截。建议用户建立规律的消费习惯,以维持良好的信用画像。

提现操作的底层逻辑涉及资金流转路径的合规性审查。平台会通过多维度数据验证用户身份,包括实名认证状态、绑定银行卡的实名一致性、以及消费行为的真实性。某些用户在提现时遭遇系统延迟,往往源于反欺诈系统对异常交易的临时拦截。此时可检查交易时间是否处于系统维护窗口,或是否存在多设备同时操作导致的风控误判。建议用户在非高峰时段进行提现操作,以降低系统拥堵带来的影响。

优化提现效率的关键在于理解平台的信用评估模型。用户可通过提升账户评分(如按时还款、增加消费频次)来获取更高的提现额度。部分用户发现,将购物额度用于购买高客单价商品后,系统会自动释放部分额度用于提现,这种机制设计旨在鼓励用户扩大消费规模。但需注意,过度依赖提现功能可能引发额度收缩,建议保持理性消费观念,将提现作为补充资金的临时手段而非长期依赖。

相关文章

微信分付费多少?省钱攻略

微信分付作为一种便捷的支付工具,已经深深嵌入到用户的日常生活中。它不仅提供了快速到账的服务体验,还通过一系列优惠政策和灵活的功能设置吸引了大量用户。特别是在“秒到账”功能上,用户能够享受到即时交易确认...

京东白条提现功能怎么开通

随着金融科技的快速发展,越来越多的金融服务产品进入我们的生活,其中京东白条作为一种便捷的消费信贷工具,在用户中获得了广泛的好评。然而,许多初次接触这项服务的朋友可能对其提现功能一知半解,甚至不清楚如何...

携程还款去哪儿?

携程作为在线旅行服务平台,其资金流转链条涉及用户支付、平台运营、还款机制等多个环节。当用户通过携程支付订单时,资金首先进入平台的支付结算系统,随后根据服务条款分配至不同账户。平台通常会将部分资金用于技...

京东白条套现是否可行

京东白条本质上是一套围绕消费场景设计的信贷延期支付工具,其核心设计初衷是优化消费周期的资金回笼,而非提供一个可直接变现的周转资金池。因此,探讨“京东白条能否套现”的讨论,其本质跳脱了金融产品的使用范畴...

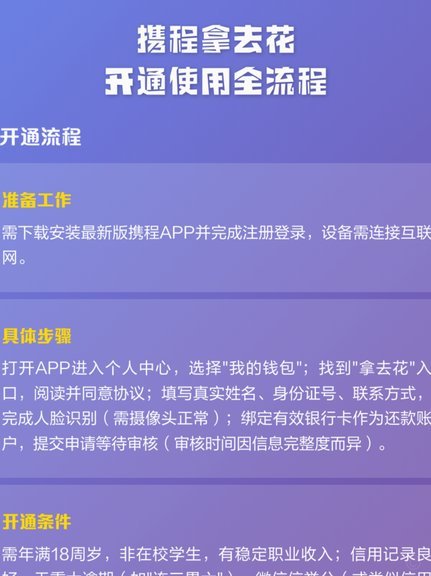

拿去花能取现吗 如何提前还款

在现代金融市场中,各种消费金融产品层出不穷,其中“拿去花”凭借其便捷的申请方式和灵活的资金使用场景,成为了不少用户的首选。但关于“拿去花能取现吗?怎么提前还款?”这两个问题,却是用户最为关注的话题之一...

支付宝分付入口找不到了?如何开通?

在探讨“没有分付入口怎么开通”的问题时,首先要明确的是,“分付”是蚂蚁金服推出的一种消费金融服务。如果你的账户中找不到分付入口,那么可能有几种原因导致这一情况。 首先,需要确认你的支付宝账号是否符合...