得物信用额度正确使用指南

在得物信用体系逐渐普及的当下,许多用户将信用额度视为随用随取的“现金储备池”,试图通过“额度取现”“提现”或“套现”来解决短期资金周转问题。然而,这种行为背后隐藏着对平台规则和信用本质的误解。信用额度并非银行账户中的可随时提取的现金,而是基于用户信用评估的一种消费信贷工具,其设计初衷是为了满足短期消费需求,而非变相套现工具。

许多用户将“套现”理解为一种无成本的资金挪用手段,殊不知平台对此有着严格的风控机制。平台通过额度波动、使用频率和消费场景等多重维度来判断用户行为是否合规。频繁的“提现”或“套现”行为会被系统判定为异常操作,轻则冻结额度,重则影响信用评分。因此,所谓的“套现”不仅风险极高,更是对信用体系的滥用。

用户之所以热衷于“额度取现”,往往源于对信用工具的误解,或面临资金短缺的焦虑。然而,真正的信用使用应当建立在合理消费和短期规划的基础上,而非将信用额度作为“取现宝”。平台设计信用体系时,也注重引导用户理性消费,而非鼓励过度依赖信用资金。

对于有短期资金需求的用户,更应避免通过“套现”来填补资金缺口。平台提供的低息贷款、分期付款等服务,才是更为合规的替代方案。此外,用户还应关注个人信用积累,通过按时还款、合理使用信用工具来提升信用等级,从而获得更高的使用权限和更优惠的金融产品。

总之,得物的信用额度是一种工具,而非无限取现的“金库”。合理使用信用额度,不仅能享受平台提供的便利,还能逐步建立自己的信用体系。反之,试图通过“套现”来获取资金,不仅可能面临风险,更会损害个人信用,得不偿失。

相关文章

微信分付使用指南

“微信分付套出来”这个概念,在如今的社交和商业场景中已经渗透到无处不在。它不仅仅是简单的“借钱”行为,更是一种复杂的情感、经济和信任机制的体现。要真正理解“微信分付套出来怎么用”,首先需要明白其背后的...

携程额度的多维信用体系构建

携程额度的获取,并非简单的“申请”,而是一场精细化的信用积累与权益匹配的长期游戏。其核心逻辑在于对用户生命周期价值的深度挖掘,并以此为基础构建一个多维度、动态调整的信用体系。传统的汽车金融模式往往以“...

便荔卡余额轻松提现,一学就会

### 便荔卡余额提现攻略:一步一个脚印,轻松解绑资金束缚 如果你正在寻找如何将便荔卡中的余额提取出来的最佳途径,那么了解具体的操作流程和可能遇到的问题是非常重要的。首先,要明白“便荔卡”指的是阿里...

便荔卡额度变现攻略

理解“便荔卡包额度”的本质,首先需要剥开其作为“包”的概念,直抵其背后的金融结构属性。这种额度绝非简单的存现金,它更像是一套限定使用场景的消费激励或限额信用,其流动性本身就受到了设计层的严格限制。因此...

羊小咩享花卡:开通指南与技巧

## 羊小咩享花卡开通指南:解锁更精细的流量管控 羊小咩享花卡并非简单的流量增加,它代表着平台对内容创作者价值的重新定义与尊重。其核心在于更精细的流量管控,提供了一套根据内容质量、用户互动、以及推...

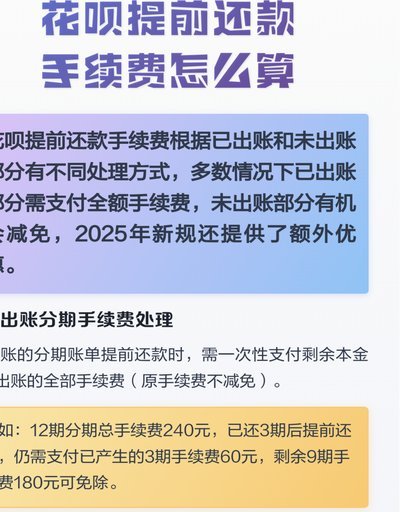

花呗免手续费攻略全揭秘

近年来,花呗作为一种便捷的消费信贷工具受到广泛欢迎。但值得注意的是,用户常常对如何避免或减少花呗手续费产生疑问。实际上,在一定条件下,通过合理的财务管理与利用优惠活动,是有可能实现“不收手续费”的目标...