花呗信用购套现平台运作解析

“套现花呗信用购”这一现象,无论从监管层面还是市场运作角度来看,都值得我们进行深入剖析。其核心在于利用花呗信用购的便捷性、高额额度和短期内可能产生的流动性差,构建了一种“快速变现”的模式。并非简单的“花呗购物”行为,而是将花呗信用额度,转化为可以快速出售的商品或服务,再通过其他平台进行交易。这种模式的出现,并非一蹴而就,而是由多个因素共同驱动的。首先,花呗自身的信用体系,在一定程度上降低了交易门槛,也为快速交易提供了基础。其次,电商平台的流量和营销手段,使得商品能够迅速触达潜在买家,从而加速了交易速度。最关键的是,部分用户对短期内快速获取资金的需求,以及对风险的认知不足,促使了这种模式的兴起。需要明确的是,这种模式的合法性存在很大的争议,其核心问题在于利用了信用体系的漏洞,对金融监管体系构成了挑战。

目前存在的一些“套现花呗信用购”平台,实际上并非传统的电商平台,而是围绕着花呗信用额度搭建的交易撮合平台。这些平台通常采用“预付定金”、“集合采购”、“分期付款”等模式,将花呗信用额度转化为商品,再通过会员招募、活动推广等方式吸引用户进行购买。其运作模式的关键在于,利用花呗信用额度的吸引力,快速形成群体效应,并利用分期付款等方式,降低用户的资金压力。然而,这些平台往往缺乏商品质量把控、售后服务保障以及风险控制机制,使得消费者的权益难以得到有效保护。更重要的是,这些平台之间的关联性,以及与部分商家之间的利益勾结,存在着潜在的风险,可能导致资金被“圈存”,甚至引发金融风险。值得注意的是,监管部门对这类平台的监管力度也在不断加强,但由于其运营模式的复杂性和用户数量的庞大,监管难度仍然很大。

要理解“套现花呗信用购”平台运作的逻辑,需要将其视为一种“流动性转换”的金融模式。花呗信用额度本身,具有流动性,可以通过资金的转移和商品交换,转化为现金流。这些平台正是抓住了这种流动性差,通过撮合买卖行为,赚取了交易佣金。然而,这种模式的“黑天鹅”风险非常高。如果大量用户同时将花呗信用额度用于套现,会导致花呗信用额度的快速消耗,进而影响花呗的正常运营,甚至可能引发金融风险。同时,这些平台也面临着巨大的信用风险,如果平台自身存在问题,或者交易双方出现纠纷,都可能导致资金损失,甚至引发法律纠纷。因此,监管部门对这类平台的监管,不仅要关注其运营模式本身,更要关注其对整体金融生态的影响。

未来,对于“套现花呗信用购”平台,监管部门需要采取更加精细化的监管手段。除了对现有平台的监管外,还应加强对花呗信用额度的监控,以及对相关交易行为的追踪。同时,要加强对消费者的风险意识教育,引导消费者理性消费,避免盲目跟风。此外,金融科技企业也应该承担起更大的社会责任,主动推动行业自律,规范交易行为,保障消费者的合法权益。从长远来看,构建一个健康、可持续的金融生态,需要全社会共同努力,避免因过度追求短期利益而导致更大的风险。 这种模式的最终根源,在于对金融产品的理解和利用,而真正的解决之道在于提升金融素养,保障金融安全。

相关文章

提高拍拍贷借款成功率的秘诀

拍拍贷,一家专注于小额借款服务的平台,其审批流程相对灵活,但并非所有申请者都能成功获取贷款。想要提高在拍拍贷上的借款成功率,关键在于展现自身良好的信用状况和偿还能力。 首先,完善个人信息是必不可少的...

额度1000元能提现吗?实名认证是关键

得物App作为一个以潮流商品交易和社区分享为核心的平台,近年来吸引了众多年轻消费者的关注。平台上的用户不仅可以购买各类时尚单品,还可以通过上传自己持有的物品进行售卖赚取收益。然而,在涉及到提现功能时,...

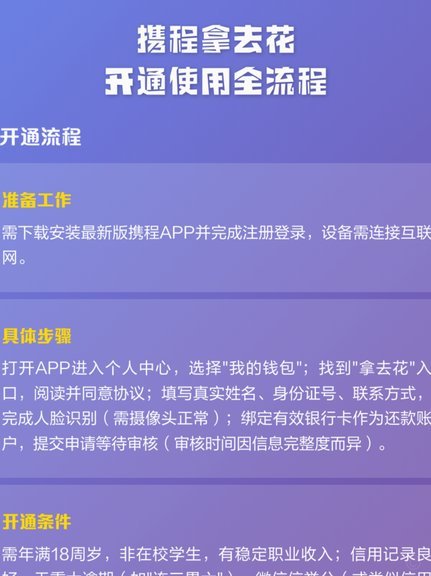

携程拿去花如何间接取现

携程拿去花,这款金融产品为旅行爱好者提供了便捷的分期付款服务。然而,在了解如何使用这项服务的同时,用户也常常会有将额度转化为现金的需求。尽管拿去花主要用于预订酒店、机票等旅行相关费用,并不具备直接提现...

携程还款去哪儿?

携程作为在线旅行服务平台,其资金流转链条涉及用户支付、平台运营、还款机制等多个环节。当用户通过携程支付订单时,资金首先进入平台的支付结算系统,随后根据服务条款分配至不同账户。平台通常会将部分资金用于技...

携程拿去花关闭方法详解

携程的“拿去花”是一款提供给用户用于旅行预订时使用的信用消费产品,允许用户先享受服务后还款。对于一些用户来说,“拿去花”的便利性可能不再是必需品或者为了减少个人财务风险,他们可能会考虑关闭这项服务。要...

美团月付能刷出现金吗?

近日,关于“美团月付可以刷出来吗”的讨论在网络上引起了广泛关注。这一话题背后,反映出用户对新兴支付方式的好奇与困惑。美团月付,作为一种创新的信用支付方式,允许用户在消费后无需立即支付费用,而是将费用分...