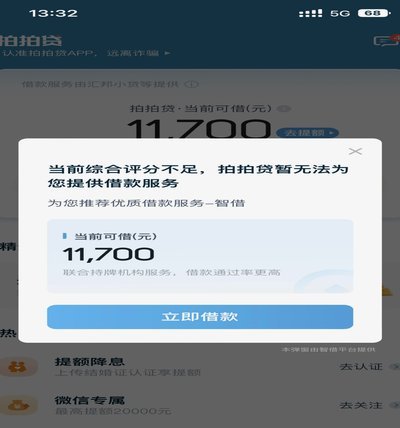

为什么拍拍用借款入口总是“藏”起来?背后的风控逻辑。

拍拍用借款入口的变动引发行业关注,这一现象折射出平台在合规性与用户需求间的动态平衡。随着监管政策持续收紧,金融类应用的入口管理愈发严格,拍拍用作为第三方借贷平台,其借款入口的显性化与隐性化交替出现,本质上是平台在风险控制与流量获取之间的策略博弈。入口的"出现"往往伴随着用户行为数据的深度挖掘,平台通过算法模型筛选高信用用户,将借款入口精准投放至特定群体,这种定向策略既提升了转化率,也加剧了用户对入口位置的困惑。

入口位置的波动与平台风控体系的迭代密不可分。当系统检测到用户存在多头借贷、还款延迟等风险信号时,借款入口可能被临时隐藏,这种动态屏蔽机制有效遏制了潜在的违约风险。但与此同时,用户对入口变化的感知差异也暴露了平台在体验设计上的不足,部分用户因无法及时获取借款入口而错失资金周转机会,这种矛盾凸显出平台在风险防控与用户体验之间的平衡难题。

从行业视角观察,拍拍用借款入口的出现频率与平台流量策略密切相关。在促销节点或用户活跃期,平台可能通过弹窗、首页推荐等方式强化入口曝光,以刺激短期借贷需求。但这种策略往往伴随着用户隐私数据的过度采集,引发对信息安全的担忧。平台需要在提升转化率与保障用户权益之间建立更精细化的边界,避免因入口管理不当导致的信任危机。

用户应对入口变动的核心在于建立主动获取信息的意识。通过关注官方App更新日志、订阅推送通知等方式,可以及时掌握借款入口的调整规则。同时,用户应养成定期查看信用额度变动的习惯,这不仅能帮助识别入口变化的规律,也能提前规划资金使用策略。对于频繁遭遇入口隐藏的用户,建议主动联系客服进行风险评估,这有助于及时发现账户异常并采取补救措施。

未来拍拍用借款入口的管理将更趋智能化与透明化。借助AI技术,平台可实现对用户需求的实时感知,通过机器学习预测入口的最佳展示时机。同时,监管层对金融数据使用的规范将推动平台建立更完善的用户告知机制,确保入口变动的合理性与透明度。这种技术与制度的双重进步,或将重塑借贷入口的管理逻辑,使用户在获得便捷服务的同时,也能清晰掌握自身资金使用的风险边界。

相关文章

创新金融新模式

分期乐的崛起并非偶然,它精准切入了消费金融市场的细分场景。不同于传统金融机构的标准化产品,分期乐的业务模式建立在消费场景的深度渗透之上。其核心竞争力在于将金融服务嵌入消费场景,通过大数据和AI模型实现...

美团月付能提现吗?揭秘真相

美团月付作为美团系信用支付工具,其核心功能是为用户提供线上消费的预支额度。从产品设计逻辑看,该功能本质上是基于用户信用评估的短期借贷服务,而非传统意义上的提现功能。平台通过算法模型对用户消费习惯、还款...

额度1000元能提现吗?实名认证是关键

得物App作为一个以潮流商品交易和社区分享为核心的平台,近年来吸引了众多年轻消费者的关注。平台上的用户不仅可以购买各类时尚单品,还可以通过上传自己持有的物品进行售卖赚取收益。然而,在涉及到提现功能时,...

拍拍贷借款成功三天未到账原因解析

拍拍贷借款成功三天未到账,并非偶然,它体现了当前P2P平台(包括拍拍贷)运营模式下,用户体验、风控和监管合规之间存在着复杂的博弈关系。三天的时间看似短暂,却足以让借款人焦虑不安,甚至产生极大的信任危机...

京东白条套现是否可行

京东白条本质上是一套围绕消费场景设计的信贷延期支付工具,其核心设计初衷是优化消费周期的资金回笼,而非提供一个可直接变现的周转资金池。因此,探讨“京东白条能否套现”的讨论,其本质跳脱了金融产品的使用范畴...

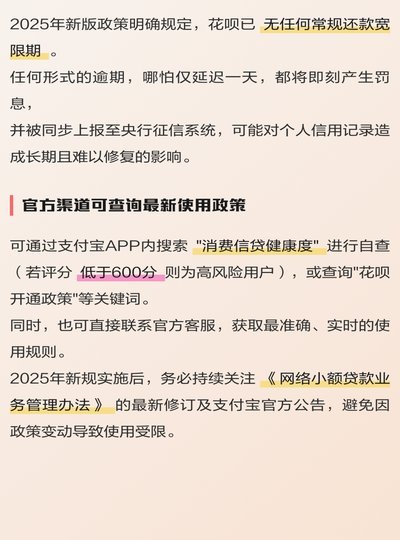

花呗调整后如何使用?全面解读最新动态

近来,关于“花呗现在情况还能用吗”的疑问频见于各类社交平台和消费者论坛中。实际上,这背后反映了市场对蚂蚁集团的支付产品及其母公司最新监管动态的高度关注。自2021年起,中国政府针对金融领域进行了一系列...